文章来源:雨果跨境,如有侵权请联系删除

图片来源:图虫创意

过去的两年中,独立站成为一众跨境电商卖家口中的“乌托邦”,诞生了诸如YesWelder等优秀的独立站品牌。专注平台铺货的行业大卖有棵树也精准洞察到行业趋势的变化,2019年4月成功借壳天泽信息后,宣布正式进军独立站。

2019至2020年,有棵树独立站业务发展迅猛,营业收入从3.38亿元提升至8.46亿元,占跨境电商业务营收的比例也从8.55%提升至17.78%,独立站成为有棵树的继亚马逊后的第二条腿。

魔幻的2020已逝,但令人瞠目结舌的事情还是接踵而来。2021年7月6日,天泽信息公告称,有棵树今年新增被封或冻结的亚马逊账户高达340个,独立站营收也从1月的4500万锐减至5月的近100万,预计有棵树2021上半年整体营收同比将下降40%-60%。

有棵树为何在半年内轰然倒塌?独立站业务为何突然夭折?是木秀于林风必摧之,还是跨境电商行业新生态的物竞天择?新势力崛起的浪潮之下,传统跨境大卖的出路在哪?想搞清楚这些问题,需要了解以下四个基本事实:

一、围城:资本运作的机遇与困境

二、崩塌:覆巢之下,焉有完卵

三、原罪:独立站铺货

四、浪潮:从“制造”到“智造”

一、围城:资本运作的机遇与困境

坦白讲,有棵树能成功跻身上市大卖,除经营层面的过人之处,也离不开创始人肖四清四次豪赌式的资本运作。

2014至2016年,颇具规模的有棵树开启了资本运作之路。三年间共完成了四轮融资,融资总额8.9亿元,其中A、B各一轮,两轮新三板定向增发股份。

(有棵树融资历程/图源:企查查)

然而资本的钱不是大风刮来的,融资往往伴随业绩对赌。在A轮和B轮融资中,有棵树承诺2015年和2016年净利润分别不低7000万元和 9700 万元,若实际净利润低于承诺的90%,有棵树方需进行现金补偿;若低于承诺的80%,投资人有权要求有棵树方面进行股份回购。新三板挂牌之后的第二轮融资中,有棵树方也签署了类似的业绩对赌协议。

要知道有棵树2014年净利润仅352.6万元,为了完成对赌,2015、2016年增速必须不低于2000%、30%。

好在,当时跨境电商行业高增速的光环掩盖了对赌协议的负面影响,资本的加持之下,有棵树如虎添翼。2014至2016年有棵树营收从2.33亿元增长至24.86亿元,净利润从352.6万元增长至1.05亿元。连续三年内业绩增速超100%,成功完成业绩对赌。

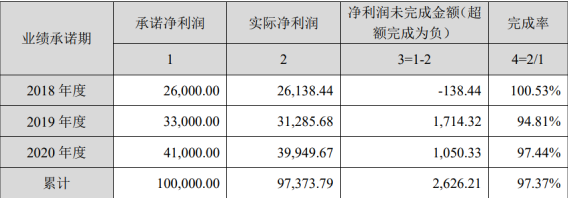

然而,这种豪赌的习惯一直延续到天泽信息与有棵树“联姻”,有棵树承诺2018年至2020年实现净利润不低于2.6亿元、3.3亿元和4.1亿元,三年累计10亿元。当跨境电商野蛮生长的大幕缓缓落下,即使有棵树拼尽全力,三年合计业绩完成率也仅仅97.37%,最终肖四清为了补偿上市公司,自掏腰包3571万元回购并注销天泽信息股份。

(有棵树2018年至2020年度累计业绩承诺及实际完成情况/图源:公司公告)

“嫁入”上市公司后,有棵树的日子也不太平。首先,当初天泽信息其实穷得叮当响。并购有棵树的34亿资金中,87.61%以发行股份的方式支付29.79亿的交易金额,剩下12.39%向金融机构借款4.21亿,其中向某银行南京分行的2.1亿借款在今年5月逾期。

其次有棵树管理层陷入与天泽信息实控人之争的缠斗。2019年底肖四清两次尝试入驻天泽信息董事会无果,最终在2020年5月前实控人孙伯荣转让天泽信息股份,肖四清成功上位。

成为实控人之后,迎接肖四清和有棵树的是天泽信息的一堆烂账。疫情导致天泽信息IT业务全面溃败,而有棵树为了完成业绩对赌,在跨境电商供给侧井喷的背景中依旧执行铺货策略,错过转型打造品牌的黄金时期。资本的裹挟下,如今25亿市值的天泽信息正在以肉眼可见的速度崩塌。

二、崩塌:覆巢之下,焉有完卵

资本期待原有IT业务与跨境电商业务的化学反应迟迟未现,至今一直是年报中的美好展望,IT业务反倒成为有棵树乃至天泽信息的拖油瓶。年报显示负责IT业务的全资子公司远江信息也是并购而来,2020年亏损3.44亿元,几乎把有棵树赚的钱抹平。

祸不单行,截止今年一季度远江信息逾期的应收账款高达6.99亿,应付账款1.75亿,由母公司天泽信息担保的6800万银行贷款也无力偿还。 今年6月远江信息总经理更是单方面宣布跑路,不再担任远江信息及下属分公司的任何职务。

比起远江信息的“坑爹”表现,母公司天泽信息的境遇也不容乐观。1月21日天泽信息公告显示,公司控股股东、实控人肖四清及前实控人孙伯荣存在占用上市公司资金的情形,其中肖四清占款5001万元,孙伯荣占款1500万元。虽然在2020年年报发布前已悉数归还,但是这个操作无疑让天泽信息脆弱的现金流雪上加霜。截止2021年一季度,天泽信息货币资金4.05亿,绝大部分是有棵树的钱,但是超过半数处于亚马逊和PayPal等收款平台的受限之中。

内忧之外,有棵树的外患也接踵而至。

2021年亚马逊针对账号关联、好评刷单、侵权跟卖等行为进行严厉整顿,首当其冲被卷入旋涡中心的便是铺货和精品大卖。显然,有棵树没能幸免于难,今年新增被封或冻结的亚马逊店铺高达340个,约占亚马逊店铺总数30%。

未被波及的卖家为了不被封号,只能减少或暂停非合规的推广曝光手段。资深亚马逊卖家雷钿表示,“我身边70%以上的卖家非常依赖广告获取订单,主要是因为广告是亚马逊主打的核心工具之一,并且它确实有效果。”然而过度依赖广告不过是饮鸩止渴,据Marketplace Pulse研究显示,目前亚马逊美国站广告平均每次点击费用(CPC)为1.2美元,比今年初的0.93美元上涨了30%,同比增长超过50%。流量贵,但有用,这种困境进一步加剧亚马逊卖家的内卷。

有棵树B2C业务面临下滑的同时,B2B业务也出了大问题。证监会问询函显示,有棵树期末B2B业务应收账款余额1.69亿元,高于2020年销售金额1.3亿元,且截止2021年4月30日,已逾期金额达4124万元。此外,老生常谈的物流成本上升,以及今年5月初头部卖家发动的价格战都导致有棵树2021上半年整体营收同比将下降40%-60%。

内忧外患包夹之下,有棵树选择外界看来非常匪夷所思的战略调整:主动砍掉“第二条腿”独立站业务,聚焦以亚马逊为首的精品平台。

有棵树在问询函中解释道,当前流量入口被以亚马逊等第三方平台占领,中小平台及独立站的引流获客成本将不断抬升,且这种趋势在未来将继续强化。长期来看,海外电商市场将进一步向以亚马逊为代表的精品电商平台集中,更多的跨境卖家也将选择通过入驻头部电商平台方式实现出海销售。

这种解释在笔者看来,更像有棵树独立站消亡的祷告词,而真正原因还要从有棵树独立站的运营模式说起。

三、原罪:成也铺货,败也铺货

众所周知,有棵树发展至今一直践行铺货策略,2019年通过Shopify进军独立站时也顺其自然沿袭了铺货策略。笔者认为,独立站和亚马逊同为跨境电商B2C销售渠道,但最为不同的是流量来源和收款方式。

独立站的流量入口目前主要有三个:Facebook/谷歌自然流量、Facebook/谷歌广告竞价、TikTok和Twitter等社交媒体的DTC营销。铺货策略中,海量SKU利用SEO优化获取自然流量的方法收效甚微,通过DTC营销传达产品与品牌的附加值也不适合。相较之下广告竞价推广似乎与铺货的思想不谋而合。证监会问询函也显示,有棵树的独立站业务主要依靠广告引流,且预付款金额超300万元,独立站业务被砍之后,剩余金额悉数退回。

(截止2020年12月31日有棵树超100万元预付款明细/图源:公司公告)

独立站回款主要依赖第三方收款平台,其中PayPal的市占率在北美一家独大,亚马逊的Amazon Pay支付位列第二,市场渗透率约为13%,但排除亚马逊自己网站的使用之外,Amazon Pay的渗透率就只有4%,远低于PayPal的80%渗透率。

有棵树理所应当地选择PayPal作为独立站主要的收款方式。

问询函显示,由于独立站业务销售品类广泛,品类间业绩波动较大。为保护消费者权益,PayPal根据注册账户的具体业绩波动情况,相应加强了审核力度,审核时间180天左右,审核期间准备金暂无法提款。铺货模式下,独立站回款账期大幅延长,成为压死有棵树独立站业务的最后一根稻草。那么,有棵树的独立站到底什么时候开始衰败?

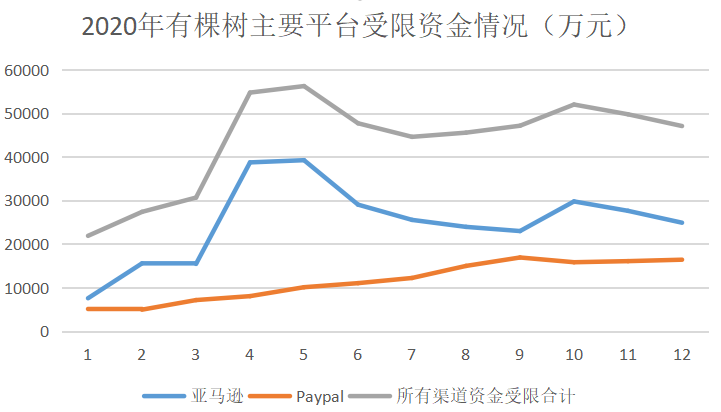

(数据来源:公司公告,雨果跨境整理)

如图所示,有棵树去年跨境电商受限资金主要集中在亚马逊和独立站的收款平台PayPal。其中独立站的受限资金一路上扬,在9月达到峰值。

销售额方面,有棵树2020年独立站销售额8.46亿元,折合单季度2.115亿元。2021年一季度有棵树独立站销售额仅剩5068.56万元,5月销售额更是不足100万元。

受限资金则在2020年末高达1.64亿元,占2020年销售额的19.38%。截止4月30日则下降至6310.9万元。

结合上述180天账期、业绩变动情况、资金受限情况的事实,笔者判断有棵树独立站业务早在去年10月就开始逐渐下滑。

之后资本运作的围城与母公司天泽信息的“崩塌”都为有棵树独立站的消亡按下了加速键。行业发展至今,独立站“铺货”似乎成为了部分大卖没落的原罪。事实上,跨境电商行业品牌化的趋势,近几年几乎是业内的共识。这里说的品牌并非亚马逊等第三方平台中的为了合规而注册的商标,而是支撑产品溢价的载体。

但是,有棵树副总裁王章民在2017年接受媒体采访时,提出了与行业共识完全相左的意见,“我们必须明白,理论化的东西是不能落地的,中国制造其背后的内涵,就是性价比高的产品”。

彼时王章民还指出,“其实跨境电商的核心、竞争力并不取决于品牌,同时也不取决于所谓的供应链,因为中国的供应链产能非常丰富,做的好与不好核心还是在于产品的开发效率以及产品品类的丰富程度和速度”。

不可否认,在某个特定的历史时刻,铺货确实是中国跨境电商的最优解。但是,或许由于越南、印度等其他发展中国家制造业的崛起;也或许因为中国乃至全世界的消费升级;亦或者因为中国“十四五规划”及“2035远景目标”提出让“中国制造”成为有核心竞争力的“中国智造”,这些变革都让“铺货”成为略显过时的运营模式。

如今我们看到SHEIN和Anker在欧美市场已树立标杆,也看到追觅、小狗吸尘器等通过雨果跨境出海日韩,在新兴市场攻城略地的中国品牌。透过他们的故事,可以发现品牌的护城河有很多种表现形式:

1.SHEIN的成功源于玩转中心化的流量池和强大的柔性供应链整合能力。

2.Anker吃到了移动充电器和亚马逊平台的双重红利,产品创新(例如氮化镓充电器)与渠道整合打造Anker的核心壁垒。

3.YesWelder通过“独立站+DTC营销”在冷门的电焊市场闯出一片天。

4.小狗吸尘器和追觅则在清洁电器行业引领技术革命。

这些成功出海的品牌,最大的共性在于他们都专注于某一细分行业,同时对于流量都抱有“长期主义”的态度。

2018年末掀起的“独立站2.0”新风尚,有别于以兰亭集势为代表的“独立站1.0”时代。这时的独立站通过Shopify等建站工具,降低了独立站的运营门槛,并且物流、推广、支付等基础设施的完善,都为卖家打造品牌扫清障碍。而对于行业浪潮变革的错误判断,让有棵树在“铺货”的道路上一去不复返,最终有棵树的独立站业务正如《晏子春秋》中所描述的那样,“橘生淮南则为橘,生于淮北则为枳”。

2021年7月19日,有棵树的子公司,金华有棵树迎来金华国资委与金华市浙中公铁联运港有限公司入股,两者合计投资7500万。或许这次“国家队”入局,能复制蔚来与合肥国资委的佳话,使有棵树真正成为“中国智造”。

或许有许多业内人士认为“铺货”方兴未艾,但笔者认为,多年后我们在复盘之时,会想起2021年是品牌出海的元年,而“中国智造”的故事现在正在发生。

文/董昕毅,文章来源:雨果跨境,本文为作者独立观点,不代表前海益广立场。

粤公网安备 44030502007710号

粤公网安备 44030502007710号