深圳市绿联科技股份有限公司(以下简称“绿联科技”)在今年 6 月开启了 IPO 之路。作为国内数码 3C 大卖,绿联科技在国内已经是尽人皆知,而同行业中,在海外风声水起的安克创新却早已登上创业板,所以绿联上市时行业内引起了不小的轰动。

昨天(8 月 18 日),绿联科技发布了首次回复函,解答了关于核心技术及创业板定位、关于线上销售、关于外销收入、毛利率等问题。

今天我们就来看看绿联科技今年上半年的业绩及近三年的毛利率:

2022 年上半年业绩

2022 年上半年绿联科技营收实现 18.03 亿元,同比增长 15.64%。

而总部及生产子公司、外协成品供应商位于深圳的绿联科技,上半年受深圳疫情管控,生产、物流和线下渠道销售均受到不同程度的影响,导致净利润同比减少 4.34%,净利润实现约 1.30 亿元。

(图片来源:绿联科技回复函)

不过,绿联科技表示,上半年计提股份支付费用 2,464.60 万元,较去年同期股份支付费用增加 1,336.86 万元,两期数据均剔除股份支付费用后,2022 年上半年净利润同比其实是处于增长状态的,达 1.54 亿元,增长 4.85%。

在营收和净利润对比同行业公司——安克创新,绿联科技显然还需要更多的时间追赶。

由于安克创新截至 19 日还未发布上半年报告,所以仅对比第一季度营收及净利。

(图片来源:绿联科技回复函)

2022 年第一季度,安克创新营收实现 28.65 亿元,同比增长 18.04%,净利润实现2.02 亿元,同比下滑 5.53%。

绿联科技第一季度营收 9.11 亿元(同比增长 18.73%,增速略高于安克创新)与安克创新第一季度营收相比,差额 19.54 亿元;而绿联科技第一季度和第二季度总营收也不过 18.03 亿元,与安克创新第一季度营收相比,差额也有 10.61 亿元。

对比安克创新,绿联科技似乎还有更多的路要走? 不过,在翻看绿联科技毛利率之后,我们发现绿联可以走得更快。

毛利率超同行业均值

2019 年—2021 年,绿联科技主营业务毛利率分别为 35.71%、38.10%和 37.21%,毛利率呈现先上升后下降的趋势。

2021 年,绿联科技境内销售毛利率为 31.40%,境外销售毛利率为 44.01%

(图片来源:绿联科技回复函)

毛利率的变化反映了线上消费需求的变化,2020 年受疫情的影响,居家办公要求增多,因此增加了数码 3C 产品的需求,绿联产品供不应求,因此提高了部分产品销售价格,从而拉高毛利率。当疫情放缓,线上消费需求减弱,产品价格回稳,毛利率也逐渐降低。

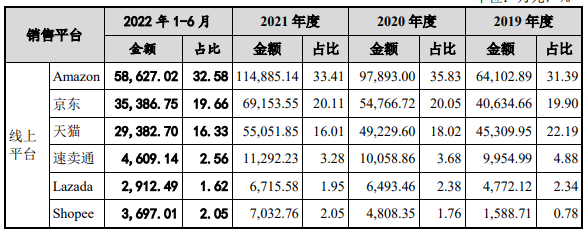

对于境外销售,绿联科技的销售渠道包括线上 B2C、线下销售两种,线上主要以亚马逊、 速卖通、Lazada、Shopee 等第三方电商平台进行销售,线下以经销和直销模式对外销售。

(图片来源:绿联科技回复函)

2021 年,绿联科技在亚马逊的销售占比为 72.50%,远高于其他境外第三方电商平台,销售额达到 11.49 亿元。

其在亚马逊销售毛利率在 2021 年达到了 47.83%,高于境内外的其他电商平台,主要原因是境外市场集中在欧美等发达国家,消费力更高,对应的产品定价也高于境内电商平台,以及亚马逊的平台费用也高于其他平台。

(图片来源:绿联科技回复函)

对比同行业公司安克创新、公牛集团、海能实业内外销毛利率,绿联科技稳占前列!

2021 年,绿联科技内销毛利率为 31.40%,高于安克创新 28.59% 、海能实业15.29% 的内销毛利率。

(图片来源:绿联科技回复函)

而对于海外市场霸主安克创新,其 2021 年外销毛利率上也不及绿联科技。

2021 年,绿联科技外销毛利率 44.01%,高于安克创新 35.97% 的外销毛利率,更是远高于三家企业 24.25% 的平均毛利率。

绿联科技外销毛利率高于安克创新的原因是,其境外线上销售占比对比安克创新更高;而对于境外线下毛利率,绿联科技同样高于安克创新,绿联科技的境外线下客户主要是经销商、贸易商,绿联科技拥有更强的议价能力,而安克创新境外线下的主要客户为大型商超,例如沃尔玛等,客户的议价能力更强。

粤公网安备 44030502007710号

粤公网安备 44030502007710号